루비코 주가 전망이 급부상하고 있습니다. 아테네에 본사를 둔 글로벌 해운사 루비코(Rubico Inc., 티커: RUBI) 가 2026년 3월 2일, 투자자들의 이목을 집중시킬 폭발적인 소식을 발표했습니다. 현재 주가가 회사의 실질 자산 가치(NAV) 대비 무려 94.4% 할인되어 거래되고 있다는 놀라운 소식인데요. 단순한 저평가를 넘어, 시장이 회사의 가치를 심각하게 오해하고 있는 수준입니다.

오늘은 최신 공시 내용과 재무 데이터를 바탕으로 루비코 주가 전망을 입체적으로 분석합니다. 과연 이 기회를 그냥 지나쳐야 할까요? 지금부터 루비코의 숨겨진 가치와 미래 전망을 낱낱이 파헤쳐 보겠습니다.

📌 회사 개요: 루비코는 어떤 기업인가?

루비코는 그리스 아테네에 경영 본부를 둔 글로벌 해운 서비스 기업입니다. 나스닥 캐피탈 마켓에 상장되어 있으며, 고효율 친환경 유조선을 전문적으로 운영하고 있습니다.

- 핵심 자산: 157,000 DWT(재화중량톤)급의 최신식 수에즈막스(Suezmax) 탱커 2척 (‘Eco West Coast’호, ‘Eco Malibu’호)

- 선대 특징: 평균 선령 약 5년으로, 최신 친환경 및 연비 효율 사양을 갖춘 ‘State-of-the-art’ 선박

- 비즈니스 모델: 글로벌 신용도 높은 화주와의 장기 용선 계약을 통해 안정적인 현금 흐름을 창출

🚢 최신 뉴스 & 실적: 루비코가 뜨거운 이유 (2026년 3월 기준)

최근 일주일간 루비코에 쏟아진 폭발적인 호재들을 살펴보면, 현재의 저평가 상태가 얼마나 비합리적인지 체감할 수 있습니다.

1. ⚡ 핵심 호재 3종 세트 (표로 정리)

| 날짜 | 주요 뉴스 | 핵심 내용 | 향후 전망 영향 |

|---|---|---|---|

| 3월 2일 | 순자산가치(NAV) 발표 | NAV $9,420만 (주당 $15.08). 현재 주가 대비 94.4% 할인 | 할인율 축소 시 주가 상승 여력 큼 |

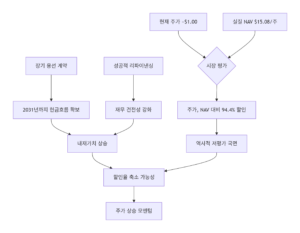

| 3월 2일 | 용선 계약 연장 & 백로그 확보 | 총 계약 백로그 $1.208억. 2031년 1분기까지 고정 수익 확보 | 고정 수익 100% 보장, 미래 현금 흐름 가시성 극대화 |

| 3월 2일 | 선대 리파이낸싱 성공적 완료 | 매각 후 임차(SLB) 방식 리파이낸싱. 레버리지 비율 약 50%로 낮춤 | 재무 건전성 강화, 유동성 확보로 성장 동력 마련 |

2. 🎯 NAV 대비 94% 할인, 이게 말이 됩니까?

가장 놀라운 부분은 단연 NAV 할인율입니다. 루비코 경영진은 독립적인 제3자 중개인의 선박 가치 평가와 회사의 부채 및 현금을 종합하여 2025년 12월 31일 기준 순자산가치(NAV)를 약 9,420만 달러로 추정했습니다. 이는 완전 희석 기준 주당 15.08달러에 달하는 금액입니다.

그런데 현재 주가는 1달러 안팎에 불과합니다. 이는 회사의 알짜배기 자산(선박) 가치만 90% 이상 할인된 가격에 거래되고 있다는 의미입니다. 루비코의 CEO는 이에 대해 “시장이 회사의 가치를 심각하게 저평가하고 있다”고 강조했습니다.

▲ 루비코 가치 흐름도 (Mermaid 다이어그램)

3. 💰 돈이 되는 배: 탄탄한 수익성

루비코의 수익성은 말 그대로 ‘현금 창출 기계’ 수준입니다.

- 일일 용선료: 두 선박 모두 현재 하루 $32,850의 용선료를 벌어들이고 있으며, 내년 1월 이후 4년간은 하루 $29,990를 벌게 됩니다.

- 옵션 연장: 용선사는 이후 2년을 더 연장할 수 있는 옵션을 보유하고 있으며, 이때 요율은 하루 $34,750~$36,750로 인상됩니다.

- 수익 가시성: 덕분에 2031년 1분기까지의 현금 흐름이 사실상 100% 확정된 상황입니다. 해운 업계에서 이처럼 장기간의 고정 수익을 확보한 기업은 매우 드뭅니다.

📈 루비코(RUBI) 주가 전망 분석: 앞으로는 어떻게 될까?

그렇다면 미래의 루비코 주가 전망은 어떨까요? 최신 뉴스와 재무제표를 바탕으로 긍정적 요인과 리스크 요인을 분석해 보겠습니다.

✅ 상승 전망 근거

- 터무니없는 저평가 (NAV 할인): 가장 강력한 상승 근거입니다. 주가가 자산 가치의 5% 수준에서 거래되고 있다는 것은, 향후 시장이 이 괴리를 인식하기 시작하면 주가가 10배 이상 급등할 수 있는 ‘멀티플’을 가지고 있다는 뜻입니다.

- 완벽한 수익 가시성: 변동성이 심한 해운 업계에서 2031년까지의 수익을 확정했다는 것은 그야말로 ‘꿀통’입니다. 경기 침체가 와도 최소한의 현금 흐름은 걱정하지 않아도 됩니다.

- 재무 리스크 해소: 성공적인 리파이낸싱을 통해 부채 부담을 줄이고 재무 융통성을 확보했습니다. 이는 회사의 생존력을 한층 높여주는 요소입니다.

- 성장 가능성: 루비코는 단순히 현상 유지에 만족하지 않습니다. 최근 2029년 인도 예정인 친환경 MR 프로덕트 탱커(석유제품 운반선) 신조선을 인수하는 계약을 체결했습니다. 이 선박은 7년 확정 용선 계약이 이미 붙어 있어 약 7,500만 달러의 추가 수익 백로그를 확보하게 됩니다. 이는 미래 성장 동력을 미리 준비하고 있다는 증거입니다.

⚠️ 하락 및 리스크 요인

- 희석 가능성: 완전 희석 주식 수 계산에는 2,128,854주의 워런트(warrant) 행사가 가정되어 있습니다. 이 워런트가 모두 행사되면 주식 수가 늘어나 1주당 가치가 희석될 수 있습니다.

- 낮은 유동성 및 소형주 특성: 소형주 특성상 거래량이 적고 변동성이 클 수 있습니다. 기관 투자자들의 이목을 끌기까지는 시간이 걸릴 수 있습니다.

- 시장 인식 부족: 아직 많은 투자자들에게 알려지지 않은 기업입니다. NAV 할인율이 좁혀지기 위해서는 꾸준한 실적 개선과 더불어 시장의 관심을 받는 것이 중요합니다.

🎯 투자 포인트 체크리스트

| 투자 포인트 | 현재 상태 | 평가 |

|---|---|---|

| 내재가치 대비 할인율 | NAV 대비 94% 할인 (2026년 3월) | (매우 긍정적) |

| 수익 안정성 | 2031년까지 용선 계약 완료 | (매우 긍정적) |

| 재무 건전성 | 리파이낸싱 완료, 레버리지 50% 수준 | (긍정적) |

| 성장 동력 | 신조선 인수 계약으로 선대 확장 중 | (긍정적) |

| 워런트 리스크 | 210만주 이상의 워런트 존재 | (주의) |

🔮 결론: 지금은 ‘관심’에서 ‘분석’으로 전환할 타이밍

2026년 3월 현재, 루비코 주가 전망은 그야말로 ‘극단적 저평가와 완벽한 수익성의 조우’ 라고 요약할 수 있습니다. 물론 소형주 특유의 리스크가 없는 것은 아니지만, 현재의 주가 수준은 이러한 리스크를 이미 수백 퍼센트 반영하고도 남는 수준입니다.

CEO의 말처럼 회사의 펀더멘털은 매우 건강하며, 시장이 이 사실을 인지하는 순간 현재의 94.4% 할인율은 빠르게 축소될 가능성이 높습니다. 단기적인 등락에 일희일비하기보다는, 회사의 내재 가치와 안정적인 현금 흐원에 주목하는 장기적인 안목이 필요한 시점입니다.